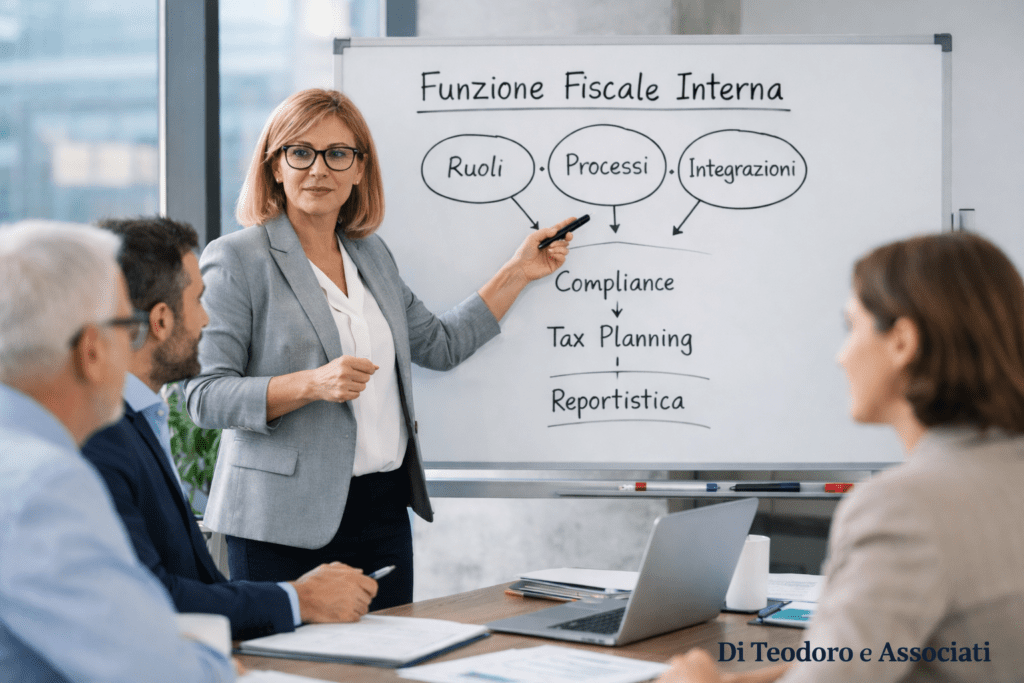

Funzione fiscale interna: come strutturarla (ruoli, processi, integrazioni)

Negli ultimi anni molte imprese si sono rese conto di una cosa semplice: la fiscalità non è più solo “adempimenti”. Tra normative in evoluzione, controlli più sofisticati, scambi informativi e crescente attenzione alla governance, avere una funzione fiscale interna ben strutturata significa ridurre rischi, migliorare la qualità del dato e prendere decisioni più consapevoli.

Cos’è la funzione fiscale interna (e perché serve)

La funzione fiscale interna è l’insieme di persone, procedure e strumenti che presidiano:

compliance fiscale (dichiarazioni, versamenti, scadenze, controlli)

tax accounting (imposte correnti e differite, chiusure periodiche)

supporto alle decisioni (contratti, investimenti, M&A, riorganizzazioni)

tax risk management (mappatura rischi, controlli, documentazione)

rapporto con consulenti esterni e con l’Amministrazione finanziaria

Quando ha senso strutturarla

Di solito la necessità diventa evidente quando:

il volume di adempimenti cresce (società multiple, estero, IVA complessa)

i processi interni non sono tracciati (dipendenza da singole persone)

aumentano i controlli e serve documentazione pronta

ci sono operazioni straordinarie (M&A, conferimenti, riorganizzazioni)

serve presidio su transfer pricing o tematiche cross-border

Obiettivi: cosa deve garantire una funzione fiscale efficace ed efficiente

Una buona funzione fiscale non è “più burocrazia”. È un motore che deve garantire 4 cose:

Conformità: scadenze rispettate, dichiarazioni coerenti, documentazione ordinata

Controllo: rischi mappati, presidi e verifiche interne, evidenze tracciate

Efficienza: meno attività manuali, dati affidabili, automazioni dove possibile

Supporto al business: risposte rapide e coerenti a vendite, acquisti, HR, finanza

Ruoli nella funzione fiscale interna: chi fa cosa

La struttura dipende da dimensione e complessità. Ma i ruoli “tipici” sono abbastanza ricorrenti.

1) Head of Tax / Responsabile Fiscale

È il riferimento della funzione. In genere:

definisce policy, priorità e governance fiscale

gestisce consulenti esterni e rapporti con verificatori

presidia i temi strategici (operazioni straordinarie, estero, transfer pricing)

valida le scelte fiscali rilevanti e coordina il tax risk management

Competenze chiave: visione d’insieme, capacità di governance, relazione con CFO/CEO, gestione del rischio.

2) Tax Specialist (Compliance e imposte dirette/IVA)

È il ruolo “operativo” che:

prepara/coordina dichiarativi e scadenze

supporta la contabilizzazione delle imposte

gestisce quesiti ricorrenti (fatturazione, reverse charge, ritenute, ecc.)

mantiene aggiornata la documentazione

3) Tax Accounting / Imposte in bilancio (spesso in collaborazione con Finance)

Serve quando la complessità cresce:

riconciliazioni e calcolo tax provision

imposte differite/anticipate

supporto alla chiusura mensile/trimestrale

4) Tax Governance & Controls (anche “ibrido” con Internal Audit/Compliance)

Ruolo sempre più importante:

mappa rischi fiscali

definisce controlli chiave (es. controlli IVA, quadrature)

tiene evidenze e “audit trail”

coordina remediation in caso di rilievi

5) Interfacce interne: CFO, Accounting, Legal, HR, Procurement, Sales

Anche se non “appartengono” alla funzione fiscale, sono fondamentali perché la fiscalità vive nei processi aziendali:

Accounting/Finance: dati contabili e reporting

Legal: contratti, governance, contenziosi

HR: payroll, trasferte, benefit, distacchi

Procurement/Sales: IVA, ritenute, contrattualistica commerciale

Suggerimento pratico: definire un RACI (Responsible/Accountable/Consulted/Informed) per i processi fiscali principali, consente di ridurre errori e “buchi” organizzativi.

Processi chiave: la “spina dorsale” della funzione fiscale

Per essere efficace, la funzione fiscale deve avere processi chiari e ripetibili. Questi sono i più importanti.

1) Calendario scadenze e compliance

scadenziario centralizzato (IVA, ritenute, dichiarazioni, CU, 770, ecc.)

responsabilità chiare (chi prepara, chi controlla, chi invia)

evidenze di controllo (checklist e approvazioni)

KPI utili: % scadenze rispettate, rilavorazioni, errori corretti post invio.

2) Gestione IVA (ciclo attivo e passivo)

Processo spesso “ad alto rischio”:

controlli su codici IVA e reverse charge

gestione note di credito/debito

quadrature registri e liquidazioni

gestione operazioni con l’estero (se presenti)

Output: procedure operative + controlli periodici.

3) Imposte dirette e tax provision

raccolta dati per IRES/IRAP (o imposte equivalenti)

riconciliazioni contabili-fiscali

calcolo imposte correnti e differite

supporto alle chiusure periodiche

Output: file di lavoro standard, note metodologiche, approvazioni.

4) Gestione interpelli, contenzioso e verifiche

Qui serve metodo:

registro richieste e posizioni aperte

repository documentale per evidenze

workflow di approvazione (chi firma cosa)

lezione appresa: aggiornamento processi dopo un rilievo

5) Tax risk management (mappa rischi + controlli)

È ciò che trasforma la funzione fiscale in presidio di governance:

identificazione rischi (IVA, ritenute, estero, bonus, transfer pricing…)

valutazione impatto/probabilità

definizione controlli e owner

test periodici e reportistica al management

Integrazioni: dove “si gioca” la qualità (persone + sistemi)

Se i processi sono la spina dorsale, le integrazioni sono il sistema nervoso. È qui che molte funzioni fiscali falliscono: non per competenza, ma per dati che arrivano tardi o sbagliati.

Integrazione con Amministrazione, Finanza e Controllo (AFC)

allineamento su piano dei conti e classificazioni

flussi chiusura mensile (tax provision)

riconciliazioni standard (IVA, ritenute, cespiti)

report periodici: rischi, scadenze, accantonamenti

Integrazione con Legal e Procurement/Sales

template contrattuali con clausole fiscali standard

check fiscale su contratti “sensibili” (estero, royalty, servizi, agenti)

corretta qualifica delle operazioni (servizi/beni, territorialità IVA)

Integrazione con HR (payroll e mobilità)

benefit, trasferte, distacchi, stock option (se presenti)

policy e controlli per ridurre errori ripetuti

Integrazione con i sistemi (ERP, e-invoicing, document management)

Se vuoi scalare, serve standardizzare:

codifiche IVA e anagrafiche (clienti/fornitori) con regole chiare

controlli automatici (es. alert su codici IVA incoerenti)

archiviazione documentale con ricerca e audit trail

dashboard scadenze e controlli (anche semplice, purché usata)

Modelli organizzativi: 3 esempi semplici (da PMI a gruppo)

Modello A — PMI (snello)

1 responsabile (anche part-time) + 1 referente operativo

consulente esterno per picchi e temi specialistici

Pro: rapido ed economico. Contro: rischio dipendenza persone.

Modello B — Mid-size / multi-società

Head of Tax + specialist compliance + supporto tax accounting

procedure standard e calendario controlli

Pro: controllo migliore. Contro: serve disciplina su processi.

Modello C — Gruppo / internazionale

team interno con competenze dedicate (IVA/DT, tax accounting, governance)

coordinamento con finance e local country managers

Pro: presidio forte. Contro: richiede strumenti e reporting.

Checklist operativa: come impostarla

Se vuoi un percorso semplice e concreto:

Mappa adempimenti e rischi principali (cosa, quando, dove nasce il dato)

Crea un RACI per 10 processi fiscali chiave

Definisci uno scadenziario unico con owner e backup

Standardizza 3 controlli ad alto impatto (IVA, ritenute, riconciliazioni)

Imposta una data room fiscale interna (repository ordinato)

Definisci KPI minimi (scadenze, rilavorazioni, rilievi, tempi risposta)

Formalizza il rapporto con consulenti esterni (SLA e perimetro)

Errori comuni da evitare (molto frequenti)

funzione fiscale “solo reattiva” (si rincorrono scadenze senza controlli)

assenza di responsabilità chiare (chi controlla davvero?)

dati non governati a monte (codici IVA/anagrafiche sporche)

documentazione dispersa (in caso di verifica, si perde tempo e credibilità)

eccessiva dipendenza da una persona chiave (rischio operativo)

FAQ: domande frequenti sulla funzione fiscale interna

Come capire se serve una funzione fiscale interna?

Se hai crescita, multi-società, estero, operazioni straordinarie o frequenti controlli/criticità, una funzione interna (anche piccola) aiuta a ridurre rischi e inefficienze.

Quante persone servono?

Dipende da complessità. Molte PMI partono con 1 responsabile + 1 referente operativo, affiancati da consulenti esterni per temi specialistici.

Meglio internalizzare o esternalizzare?

Spesso la soluzione migliore è ibrida: interno per governance, controlli e coordinamento; esterno per specialismi e picchi.

Qual è il primo processo da mettere sotto controllo?

Di frequente: IVA e correttezza dei flussi ciclo attivo/passivo, perché gli errori qui si moltiplicano velocemente.

Quali strumenti minimi servono?

Uno scadenziario unico, un repository documentale ordinato, procedure e checklist, più alcune riconciliazioni standard. L’ERP aiuta, ma senza regole e owner resta inefficace.

Conclusione

Strutturare una funzione fiscale interna significa costruire un presidio stabile su ruoli, processi e integrazioni. Anche una funzione piccola, se ben organizzata, può:

prevenire errori ripetitivi

gestire meglio verifiche e richieste

rendere la fiscalità un supporto alle decisioni (non un freno)

Daniele Di Teodoro

managing partner