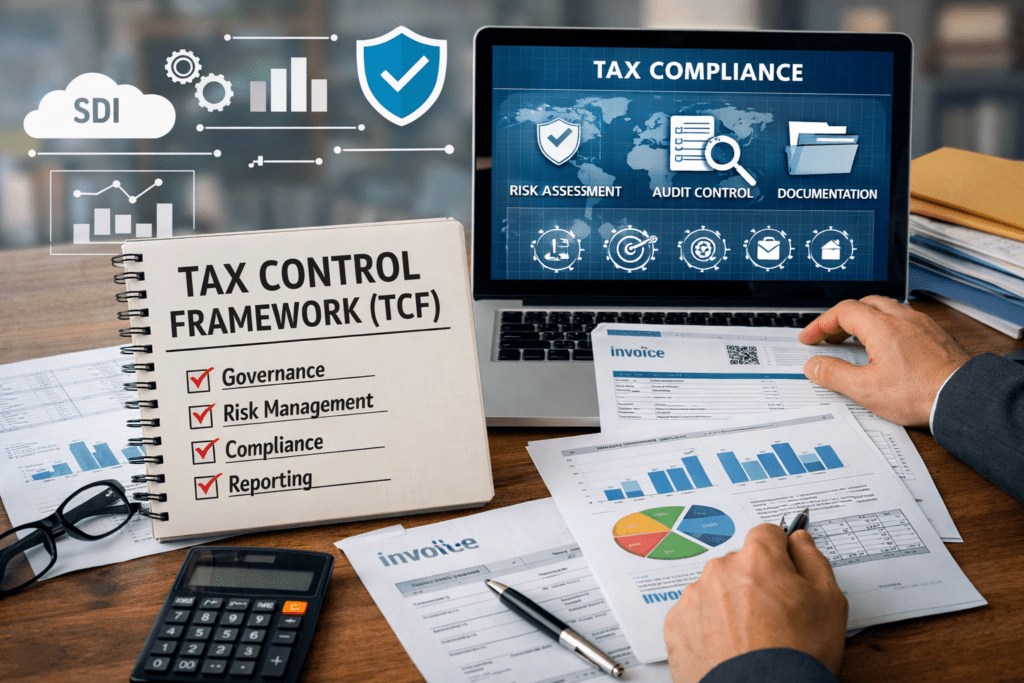

Tax Control Framework (TCF): cos’è e perché diventa indispensabile

Cos’è un Tax Control Framework e perché diventerà obbligatorio

Negli ultimi anni il tema della tax governance è uscito dalla nicchia tecnica per diventare un elemento centrale della gestione d’impresa. In questo contesto, il Tax Control Framework (TCF) è lo strumento attraverso cui l’azienda dimostra di avere un sistema strutturato di gestione e controllo del rischio fiscale. Non è solo una “moda” o un vezzo da multinazionali: sempre più gruppi, anche di medie dimensioni, stanno valutando la sua adozione in ottica strategica e di prevenzione.

Che cos’è un Tax Control Framework

Il Tax Control Framework è l’insieme di:

- processi fiscali mappati e documentati,

- controlli preventivi e successivi,

- ruoli e responsabilità chiaramente attribuiti,

- flussi informativi strutturati tra funzioni aziendali,

- strumenti di monitoraggio e reporting del rischio fiscale.

In altre parole, il TCF è il “modello organizzativo” della fiscalità d’impresa. Mostra all’Amministrazione finanziaria che l’azienda non si limita a fare adempimenti, ma gestisce il rischio fiscale in modo consapevole e sistematico.

Perché sta diventando (di fatto) obbligatorio

Non esiste ancora un obbligo generalizzato di TCF per tutte le imprese, ma il contesto sta andando chiaramente in quella direzione:

- regimi di adempimento collaborativo / cooperative compliance richiedono un sistema di controllo del rischio fiscale;

- scambi automatici di informazioni, DAC6, CbCR e regimi di global minimum tax aumentano i controlli incrociati;

- le autorità fiscali guardano sempre di più alla qualità dei processi, non solo al risultato dichiarativo.

Per molte realtà, soprattutto gruppi strutturati, il TCF diventa quindi un prerequisito di fatto per poter dialogare in modo trasparente con il Fisco e ridurre il rischio di contenziosi rilevanti.

I vantaggi concreti per l’azienda

Adottare un TCF porta benefici molto pratici:

- riduzione del rischio di errori e sanzioni, grazie a controlli preventivi;

- posizione più forte in caso di verifica, perché i processi sono tracciati e documentati;

- maggiore efficienza operativa, con meno attività “eroiche” a ridosso delle scadenze;

- maggiore affidabilità verso banche, investitori e revisori, che vedono un modello di governance evoluto.

Come impostare il percorso in azienda

L’implementazione parte sempre da:

- una diagnosi iniziale dell’assetto fiscale e dei processi esistenti;

- la mappatura dei rischi fiscali più rilevanti;

- il disegno di procedure e controlli coerenti con la realtà operativa;

- il coinvolgimento di tutte le funzioni chiave (Tax, Finance, HR, Legal, IT, Controlling).

Conclusioni

Il TCF non è solo adempimento, ma vantaggio competitivo: riduce il rischio, migliora la qualità delle decisioni e rende l’azienda più resiliente ai cambiamenti normativi. Prima ci si muove, meglio è.

D. Di Teodoro

managing partner